Таможенные реформы: в ракурсе вступления в ВТО и углубления взаимодействия с ЕАЭС

— Новый этап реформ одним из первых затронул сферу внешнеторгового регулирования, что сразу же было высоко оценено внешними наблюдателями. Расскажите, пожалуйста, какие основные изменения произошли в этой сфере?

— В последние годы в целях либерализации внешнеэкономической деятельности, расширения экспортного потенциала и дальнейшего совершенствования деятельности таможенных органов проведен ряд реформ.

В частности, отменены 8 видов разрешений для помещения товаров под таможенные режимы («реимпорт», «реэкспорт», «временный ввоз», «временный вывоз», «уничтожение», «отказ в пользу государства», «переработка на таможенной территории» и «переработка вне таможенной территории»), разрешение на транзит этилового спирта, на изменение маршрута движения иностранных автоперевозчиков по территории Республики Узбекистан.

Вместе с тем, участники внешнеэкономической деятельности получили право в режиме реального времени через сеть интернет представлять в таможенные органы грузовые таможенные декларации без обращения к таможенным брокерам. Внедрен порядок регистрации деклараций, поступающих в таможенные органы в автоматическом режиме, и автоматического распределения их между сотрудниками таможенных органов на равномерной основе, что значительно сократило время регистрации деклараций на таможенных постах. Кроме того, была создана возможность предоставления предварительного декларирования товаров до их фактического прибытия на таможенную территорию Республики Узбекистан.

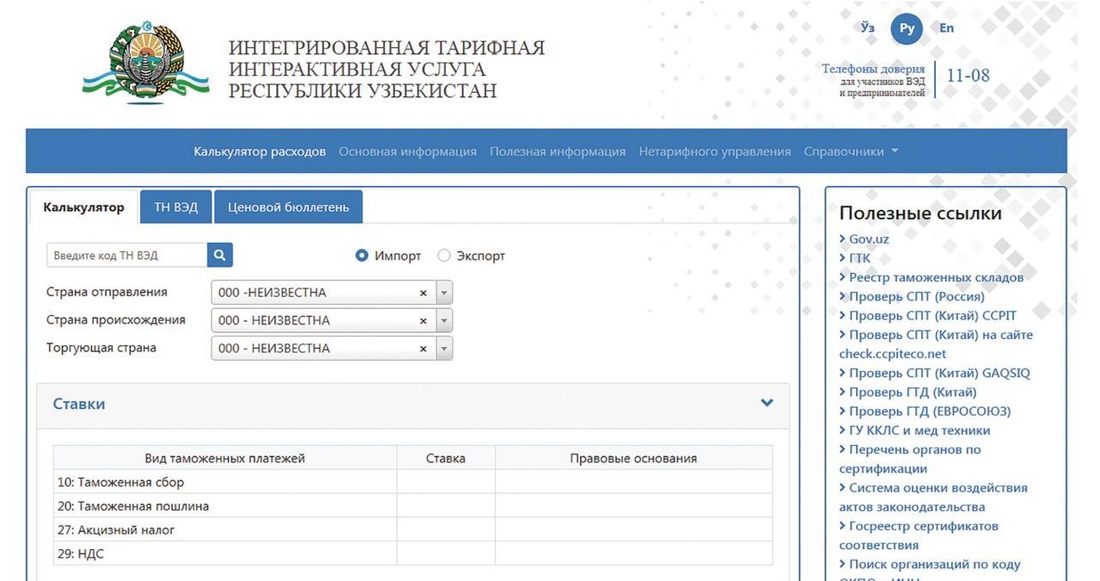

Также введена в эксплуатацию интерактивная система «Интегрированный тариф», позволяющая получать в режиме реального времени подробную информацию: обо всех нормативных документах, регулирующих режим перемещения товаров через таможенную границу; документах, необходимых для таможенного оформления товаров; ставках таможенных платежей; органах, выдающих указанные документы, а также другие сведения для осуществления внешнеэкономической деятельности.

На основе указов и постановлений Президента был внедрен механизм осуществления таможенного оформления плодоовощной продукции, поставляемой на экспорт без таможенного досмотра; физическим лицам разрешен вывоз за пределы Республики Узбекистан без представления таможенной декларации товаров общей стоимостью не более 5 тысяч долларов США; отменено требование о постановке на учет в органах государственной таможенной службы Республики Узбекистан экспортных контрактов по отношению ко всем товарам.

Вместе с тем, отменен перечень товаров, подлежащих обязательной экспертизе по определению кода по Товарной номенклатуре внешнеэкономической деятельности, а также в системе таможенных органов республики внедрен институт уполномоченного экономического оператора, что позволило предоставлять законопослушным участникам ВЭД ряд специальных упрощений при таможенном оформлении. В настоящее время статус уполномоченных экономических операторов присвоен 23 субъектам предпринимательства.

Внедрена в полноценном режиме автоматизированная система «Управление рисками», через которую оформлено свыше 502 тыс. грузовых таможенных деклараций. В упрощенном порядке было оформлено 86,9% экспортируемых товаров, 53,8% импортируемых товаров. В результате внедрения этой системы в 2019 году время, затрачиваемое на таможенное оформление товаров на экспорт, сокращено в 2,8 раза, на импорт – в 2,1 раза. Всемирным банком было высоко оценено внедрение этого нового порядка таможенного контроля. Кроме того, АИС «Управление рисками» успешно прошла государственную экспертизу, и Государственный таможенный комитет Республики Узбекистан получил удостоверение Агентства по интеллектуальной собственности о проведении официальной регистрации программы, созданной для машин электронного вычисления в качестве обладателя авторского права.

С 1 января 2020 года внедрена таможеннаяинформационная система «Единое окно» на основе критериев, разработанных Центром ООН по упрощению торговых процедур и электронным деловым операциям. С начала работы до настоящего времени в рамках ТИС «Единое окно» было выдано субъектам предпринимательства свыше 115 тыс. документов разрешительного характера.

Во исполнение «дорожной карты» по дальнейшему улучшению рейтинга Республики Узбекистан в ежегодном отчете Всемирного банка и Международной финансовой корпорации «Ведение бизнеса» Государственным таможенным комитетом проделаны следующие работы: упрощен порядок заполнения грузовой таможенной декларации; на нашем веб-сайте предоставляется участникам внешнеэкономической деятельности информация о статусе оформляемой ГТД в режиме реального времени; внедрена система информирования о количестве автомобилей, стоящих в очереди на приграничных таможенных постах; отменено требование калькуляции производителя.

— Насколько проводимые реформы в сфере внешнеэкономической деятельности облегчили внешнеэкономическую деятельность для бизнеса, в частности для экспортеров продукции?

— В целях содействия предпринимателям, в частности экспортерам продукции, в последние годы были реализованы многочисленные меры, которые способствовали значительному сокращению временных и финансовых затрат участников внешнеэкономической деятельности.

Так, Постановлением Президента Республики Узбекистан от 17 октября 2018 года № ПП-3978 экспортируемая плодоовощная продукция освобождена от таможенного досмотра, за исключением случаев выявления признаков риска нарушения таможенного законодательства, а юридическим лицам – экспортерам плодоовощной продукции – предоставлено право осуществлять экспорт продукции без наличия лицензии на оптовую торговлю, а также без предварительной оплаты, открытия аккредитива, оформления гарантии банка и наличия полиса по страхованию экспортного контракта от политических и коммерческих рисков.

Постановлением Президента Республики Узбекистан от 24 мая 2019 года «О мерах по расширению механизмов финансирования и страховой защиты экспортной деятельности» был внедрен механизм предоставления отечественным предприятиям-экспортерам субсидий на компенсацию до 50 процентов затрат на транспортировку железнодорожным транспортом при экспорте продукции, а также установлен порядок, в соответствии с которым юридическим лицам, имеющим долю экспорта готовой продукции более 50 процентов по итогам отчетного периода, предоставляется отсрочка по уплате налога на добавленную стоимость сроком до 120 дней со дня принятия таможенной декларации.

Кроме того, в соответствии с Указом Президента Республики Узбекистан от 20 ноября 2019 года № УП-4525 с 1 января текущего года отменен порядок взимания с субъектов предпринимательства платежей за оформление разрешений и сертификатов, необходимых для осуществления экспорта плодоовощной и текстильной продукции и изделий (за исключением хлопка).

— Какие имеются отличия в таможенных процедурах Узбекистана и стран ЕАЭС? Какие изменения можно ожидать в таможенных процедурах Узбекистана в случае возможного вступления в ЕАЭС?

— Необходимо отметить, что Таможенный кодекс ЕАЭС разработан в соответствии с Международной конвенцией об упрощении и гармонизации таможенных процедур (Киотская конвенция 1973 года), опираясь на которую разрабатывался, в свою очередь, и Таможенный кодекс Республики Узбекистан.

Сравнение Таможенного кодекса Республики Узбекистан (12 разделов, 59 глав и 412 статей) с Таможенным кодексом Союза (9 разделов, 61 глава и 465 статей) показало уровень соответствия на 45%. Термины, используемые в Таможенном кодексе Союза, гораздо шире, тогда как в Таможенном кодексе Республики Узбекистан эти термины раскрыты частично. Например, если в Союзе использованы всего 52 термина (статья 2), в аналогичной статье Таможенного кодекса Республики Узбекистан указаны 16 терминов (статья 15) и еще 10 терминов определены в отдельных статьях (статьи 5-14).

Основными отличиями являются следующие:

- для размещения льготных товаров в странах Союза применяется «Специальная таможенная процедура» (в РУз такого режима нет);

- в РУз не налажен механизм получения предварительной информации о таможенной стоимости товаров;

- в РУз при осуществлении внутренних перевозок под таможенным контролем таможенный режим транзита не применяется;

- в ТК Союза не существует порядка определения таможенной стоимости носителя информации и таможенной стоимости экспортируемых товаров, а также понятия «корректировка таможенных платежей»;

- в ТК РУз не отражен порядок обжалования решений и действий таможенных органов.

Кроме того, имеются несоответствия в сроках проведения таможенной проверки после выпуска товаров, преимуществах и требованиях для уполномоченных экономических операторов, сроках временного ввоза транспортных средств физическими лицами и других процедурах.

В соответствии со статьей 127 Таможенного кодекса ЕАЭС «Применение таможенных процедур» установлены 17 таможенных процедур (режимов). В свою очередь в статье 25 Таможенного кодекса Республики Узбекистан определены 16 таможенных режимов (процедур), поскольку они разработаны в соответствии с международными стандартами, установленными Киотской конвенцией, за исключением наличия отдельной процедуры «17. Специальная таможенная процедура», которая в таможенном Кодексе Республики Узбекистан отсутствует.

Вместе с тем, необходимо отметить, что при осуществлении взаимной торговли между странами ЕАЭС товары к таможенному контролю и оформлению не подлежат.

— В настоящее время рассматривается вопрос вступления Узбекистана в ВТО. Просим изложить Ваше мнение относительно данного вопроса и описать, какие результаты могут быть достигнуты.

— Присоединение к ВТО дает возможность для Узбекистана расширять перспективы научно-технического прогресса в отраслях за счет приобретения и покупки эффективного и надежного импортного оборудования. Кроме того, при вступлении в ВТО отечественные экспортеры получат более легкий доступ к зарубежным рынкам. Процедура присоединения к ВТО состоит из нескольких этапов, и, как показывает опыт недавно присоединившихся стран, это долгий процесс, который может занимать несколько лет.

Возобновление процесса вступления Республики Узбекистан в ВТО началось с проведения политики либерализации внешнеэкономической деятельности во главе с руководством страны.

В настоящее время обновленный «Меморандум о режиме внешней торговли Республики Узбекистан» был направлен в Секретариат ВТО.

Подготовительный период Узбекистан стремится максимально использовать для анализа и оценки последствий членства в данной организации, просчета «плюсов» и предположительных рисков, а также других превентивных мер. Во избежание негативных последствий на экономику от вступления Узбекистана в ВТО данный процесс планируется осуществлять на основе всесторонней оценки готовности отдельных секторов экономики, различных групп отечественных товаропроизводителей и соответствия используемых механизмов государственного регулирования экономики.

Из многочисленных соглашений ВТО, в части, касающейся деятельности таможенных органов, можно выделить следующие: Соглашение по применению статьи VII ГАТТ 1994 (таможенная оценка товаров), Генеральное соглашение о тарифах и торговле, Соглашение по торговым аспектам прав интеллектуальной собственности, Соглашение об упрощении процедур торговли.

Если говорить от 1994 года, то Государственным таможенным комитетом Республики Узбекистан согласован порядок определения таможенной стоимости в соответствии со ст. VII этого Соглашения. В настоящее время система оценки таможенной стоимости в республике регулируется главой 44 Таможенного кодекса Республики Узбекистан. Порядок, метод и информация по применению Республикой Узбекистан Соглашения «О таможенной оценке» согласованы с соответствующими министерствами и ведомствами.

Одним из важных международных договоров по вступлению ВТО является Соглашение по торговым аспектам прав интеллектуальной собственности (ТРИПС). В соответствии со статьей 58 ТРИПС установлено, что по требованию членов компетентные органы должны действовать по собственной инициативе и приостанавливать выпуск в свободное обращение товаров, в отношении которых они располагают доказательствами того, что право интеллектуальной собственности нарушается. В связи с этим и в целях имплементации нормы статьи 58 ТРИПС в настоящее время изучается вопрос приостановления выпуска в свободное обращение товаров по собственной инициативе таможенных органов (ex officio).

Одним из главных требований для вступления в ВТО является присоединение Республики Узбекистан к Соглашению по упрощению процедур торговли, которое вступило в силу 22 февраля 2017 года, поскольку две трети всех членов организации (110 стран) завершили процедуры ратификации. Этим Соглашением устанавливаются требования, направленные на упрощение формальностей и процедур, связанных с перемещением товаров через границы. Более того, в странах-членах ВТО будут применяться единообразные требования, что обеспечит предсказуемость, ясность и прозрачность таможенных процедур.

Во исполнение поручения Кабинета Министров из числа высококвалифицированных специалистов заинтересованных министерств и ведомств создана отдельная Рабочая группа по присоединению Республики Узбекистан к Соглашению Всемирной торговой организации по упрощению процедур торговли, состав которой согласован и утвержден Кабинетом Министров Республики Узбекистан. Был проведен сопоставительный анализ на предмет соответствия национального законодательства Узбекистана требованиям Соглашения ВТО по упрощению процедур торговли, в результате которого установлен ряд несоответствий национального законодательства с требованиями данного Соглашения.

С целью устранения этих несоответствий необходимо решить следующие основные вопросы:

- создание информационных центров, которые могли бы отвечать на запросы и предоставлять формы и документы, запрашиваемые со стороны участников ВЭД;

- создание механизма уведомления об усиленном контроле или проверках, осуществляемых на границах;

- приведение в соответствие с требованиями статьи 8 ГАТТ/ВТО взимания таможенных сборов;

- создание института таможенного аудита;

- разработка механизма и методологии по изучению периодического и последовательного опубликования среднего времени выпуска товаров;

- создание действенного механизма, позволяющего осуществлять ускоренный выпуск товаров, которые поступили воздушным транспортом;

- разработка порядка выпуска скоропортящихся товаров;

- определение органа, координирующего действия служб, задействованных на границе;

- оптимизация перечня документов, представляемых таможенным органам при осуществлении импортных, экспортных и транзитных операций;

- подготовка обоснованных предложений к присоединению Республики Узбекистан к международным правовым актам и соглашениям, в том числе, таким как Киотская и Стамбульская конвенции;

- создание в соответствии с Рекомендацией ЕЭК ООН №33 механизма «Единого окна» и обеспечение его эффективного функционирования;

- внедрение механизма возврата ранее ввезенных товаров, которые не соответствуют санитарным и фитосанитарным или техническим нормам;

- с учетом требований статьи 5 ГАТТ/ВТО совершенствование национального законодательства в сфере транзитных перевозок.

Также ведется работа по внесению изменений в отдельные нормативные документы в соответствии с международными стандартами, в том числе в Таможенный кодекс, а также в другие нормативно-правовые акты, регулирующие торговлю.

— Над какими актуальными вопросами работают в Государственном таможенном комитете в настоящий момент?

— В настоящее время Государственным таможенным комитетом продолжаются работы по стимулированию экспорта и упрощению таможенных процедур. В частности, рассматривается вопрос разработки и внедрения автоматизированной информационной системы «Автовыпуск», предусматривающей автоматическое таможенное оформление (без участия человека) грузовых таможенных деклараций с низким уровнем риска. Также рассматривается вопрос дальнейшего внедрения механизма предоставления отечественным предприятиям-экспортерам субсидий на компенсацию до 50 процентов затрат на транспортировку автодорожным и авиатранспортом при экспорте продукции, в частности фруктов и овощей.