Иқтисодий тадқиқотлар ва ислоҳотлар маркази Ўзбекистондаги энг фаол банклар рейтингини янгилади. Нималар ўзгарди?

27.09.2022

27.09.2022

31928

31928

Фаолликнинг энг катта ўсишини Халқ банки кўрсатди, у умумий рейтингда 16-ўриндан 12-ўринга бирданига тўрт поғона кўтарилди. Ипотека банк кетма-кет иккинчи чорак учун фаолиятининг пасайишини кўрсатди, шунинг учун банк уч поғонага 5-ўриндан 8-ўринга пасайди. Асака банк йирик банклар рейтингини ёпади, у ўз гуруҳидаги сўнгги поғонани эгаллашда давом этмоқда.

Иқтисодий тадқиқотлар ва ислоҳотлар маркази (Марказ) Ўзбекистоннинг 31 та тижорат банки учун "Банклар фаоллик индекси"ни янгилади. Унинг асосида банкларнинг чораклик рейтинги тузилади.

Тадқиқот хусусий секторнинг банк активларидаги улуши ўзгаришларини мониторинг қилиш, шунингдек, мамлакат банк секторида олиб борилаётган ислоҳотлар ва трансформация жараёнларининг самарадорлигини баҳолаш мақсадида олиб борилмоқда.

2022 йил 1 сентябрь ҳолатига республика банк тизимининг активлари жами 532,1 трлн сўмни (2021 йил 1 сентябрь ҳолатига нисбатан ўсиш 31,8 фоиз), мажбуриятлари 455,7 трлн сўм (+ 34,3%), кредитлар 355,5 трлн. сўм (+ 15,7%) ҳамда депозитлар 205,7 трлн сўм (+ 56,7%). Ҳозирги кунда банк тизимида 57,8 минг киши фаолият олиб бормоқда.

Тадқиқотда банклар икки гуруҳга бўлинган - йирик ва кичик. Гуруҳларнинг ҳар бири учун алоҳида рейтинг тузилди. Шу билан бирга, кичик банклар гуруҳига фақат Тошкент шаҳрида (ёки фақат битта ҳудудда) фаолият юритувчи банклар киради.

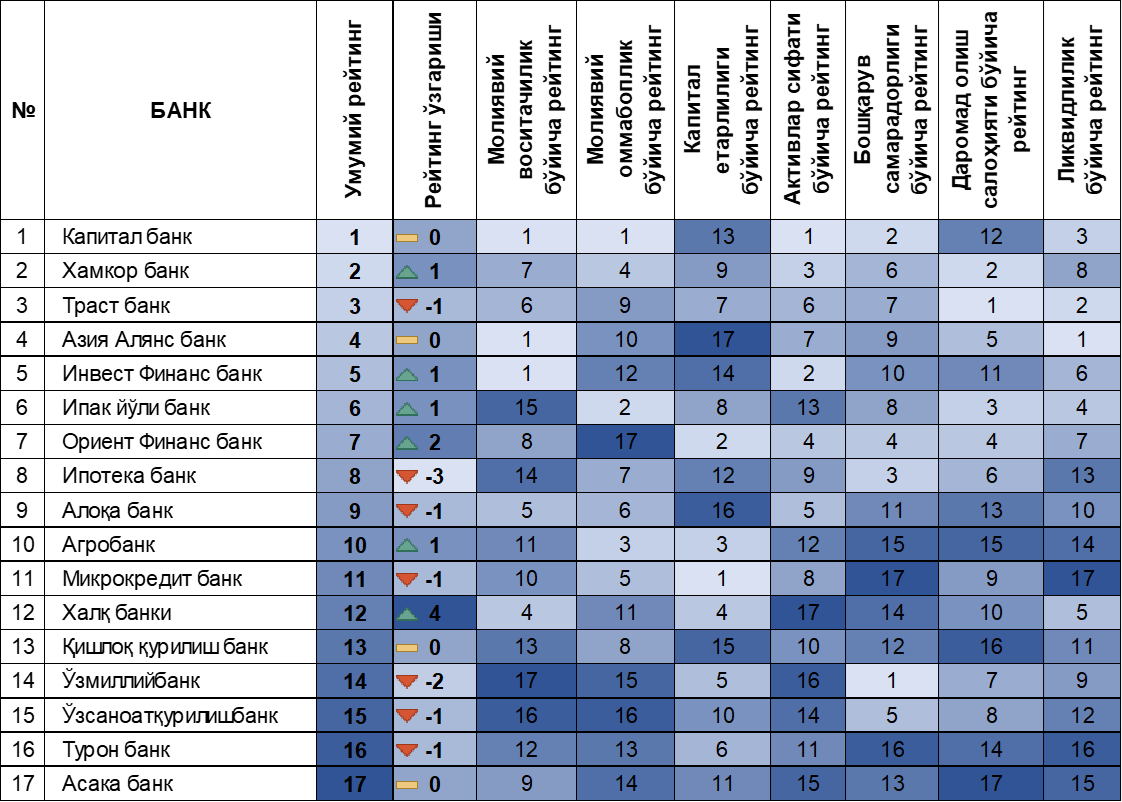

2022 йилнинг III чораги учун йирик банклар фаолияти рейтинги

Капиталбанк 2022 йилнинг учинчи чорагида йирик банклар фаолияти рейтингида етакчиликни сақлаб қолган бўлса, Ҳамкор банк (2-ўрин) ва Траст банк (3-ўрин) ўзаро ўрин алмашишди.

17 та йирик банклар орасида Ҳамкор банк кетма-кет иккинчи чоракда ўртача ўсишни кўрсатди, банк яна бир поғона кўтарилиб, умумий рейтингда 2-ўринни эгаллади. Банк ўз капиталининг етарлилик натижаларини 3 пунктга яхшилади ва молиявий таъминланганлик, активлар ва бошқариш сифати ҳамда ликвидлилик бўйича яхши натижаларни (+1 балл) кўрсатди. Шу билан бирга, рейтинг натижаларига кўра, банк ўзгаришсиз қолган молиявий воситачилик ва рентабеллик кўрсаткичларига алоҳида эътибор қаратиши лозим бўлади.

Трансформация жараёнида бўлган йирик давлат банкларидан "Ипотека-банк" бирданига уч поғона пастлаб, рейтингнинг 8-қаторига тушиб кетди. Ушбу банк кетма-кет иккинчи чоракда молиявий воситачиликнинг пасайишини кўрсатмоқда, бу эса муддатли депозитларнинг кредитларга нисбатини янада ошириш, бошқа банклар ва молия институтларидан олинган маблағлардан фойдаланиш самарадорлигини ошириш зарурлигини кўрсатмоқда. Банкнинг молиявий ликвидлигининг паст кўрсаткичи юқори ликвидли активларнинг умумий активларга нисбати пасайганлигини кўрсатади.

Йирик банкларнинг умумий рейтингида "Азия Алянс банк" ва "Қишлоқ қурилиш банк" мос равишда 4 ва 13-ўринни сақлаб қолди.

Асака банкнинг молиявий воситачилиги ва капиталнинг етарлилиги бўйича кўрсаткичлари бироз яхшиланганига қарамай, ушбу банк умумий рейтингда ҳамон сўнгги ўринни эгаллаб турибди.

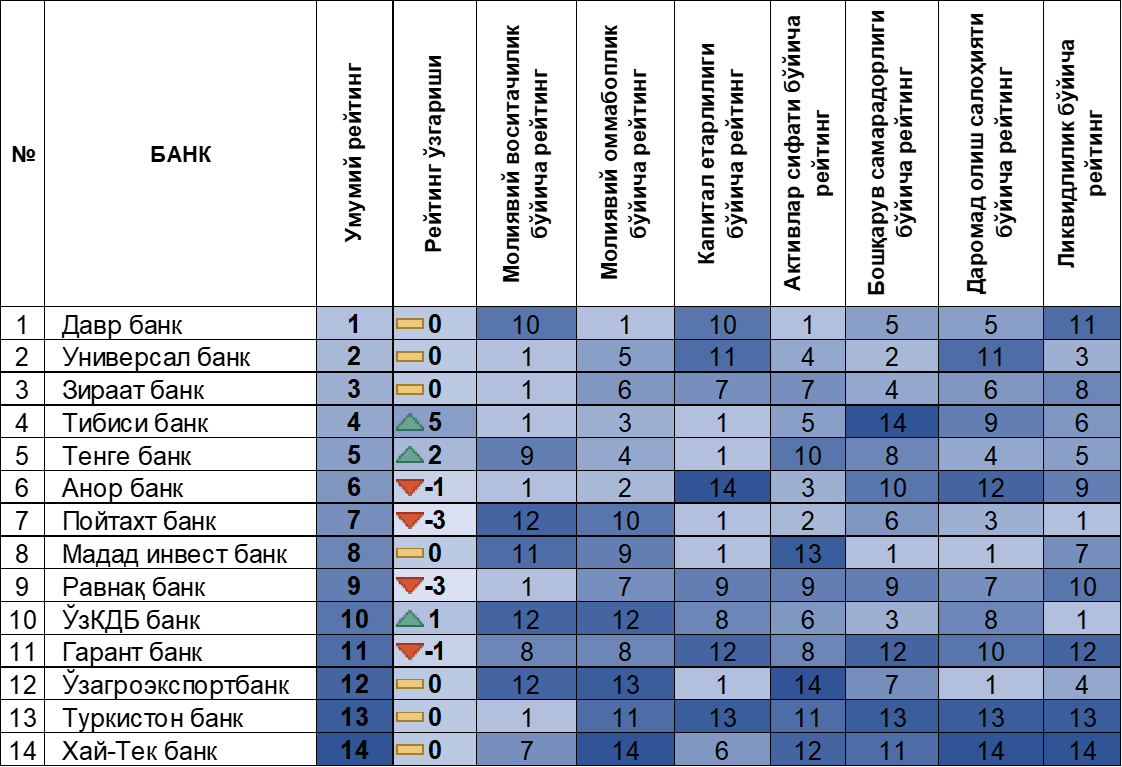

2022 йил 3-чораги учун кичик банклар фаолияти рейтинги

14 та кичик банклар орасида Топ-3 ўзгаришсиз қолди, шунинг учун жорий йилнинг учинчи чорагида етакчиликни Даврбанк, Универсал банк ва Зираат банк эгаллаб, ўз позицияларини яна мустаҳкамламоқда.

Ушбу чоракда Тибиси банк сезиларли даражада ўсишга эришиб, у ўз гуруҳида беш поғонага кўтарилди. Хусусан, молиявий капиталнинг етарлилиги (+7) ва активларнинг сифат (+6) кўрсаткичларини яққол яхшилади, бу банкнинг аҳоли ва бизнес вакиллари билан фаол иш олиб бораётганидан далолат беради. Таҳлиллар шуни кўрсатдики, ўтган чоракка нисбатан банк капиталининг етарлилик даражаси Базел қўмитасининг минимал ставкасидан 2,3 баравар кўп (норма 0,13). Бундан ташқари, Тибиси банкнинг муаммоли кредитлари улуши ўтган чоракка нисбатан 3% га камайди, бу банк тизимидаги ўртача кўрсаткичдан (5%) паст. Бироқ, рейтинг натижалари шуни кўрсатадики, банк бошқарув самарадорлиги ва рентабеллигига алоҳида эътибор бериши керак.

Ўзбекистонда банк тизими ҳали ҳам фаол ривожланиш босқичида ва давлат банкларини хусусийлаштиришга тайёрланмоқда. Банк секторидаги давлат улушини 2025 йилда жорий 82 фоиздан 40 фоизгача камайтириш режалаштирилган.

Банк тизимидаги ўзгаришлар ва рақобат муҳитининг ўсиши хусусий банкларни, хусусан, инновацион молиявий маҳсулотлар ва хизматларни излаш орқали янада ривожлантириш зарурлигини кўрсатади.

Тадқиқот ҳақида тўлиқ ҳисобот, методология ва батафсил маълумотни сўров бўйича Иқтисодий тадқиқотлар ва ислоҳотлар марказига олишингиз мумкин.

Банк-молия сектори ва капитал бозорини ўрганиш сектори / тел: (78) 150 02 02 (410)

Жамоатчилик билан алоқалар ва ОАВ бўлими / тел: (78) 150 02 02 (417)